公開日: 2026/06/12

更新日: 2026/06/25

「この先、二輪の国内市場はどうなるのか」

こんな会話が交わされるようになって何年経つだろうか。過去を振り返って分かるのは、数字の減少。1982年に記録した国内新車出荷台数328万台をピークに、多少の上下動はあるものの、減少していった。1982年当時はシェア争いの真っ只中。工場から出荷された車両在庫はダブつき、小売りの現場だけではさばききれず、港などのスペースがモータープールと化したという話もある。こうした状況はその後、数年間、続いたという。

この「実売とのズレ」が、後年の“違和感”に繋がっている。328万台の反動で、翌1983年以降の市場は急激に冷え込んだ。市場に流通する台数が正常水準に戻るまでの間、約5年間を要している。これは数字にも表れている。1982年の328万台をピークに翌83年は241万台、84年が204万台、85年は209万台、そして86年になると188万台となり87年には144万台まで下がった。注目は1983年。前年実績の74%にまで下落したので、この年がターニングポイントとなったことは間違いない。

この、5年という歳月を要した理由の一つとされているのは、「需要の先食い」。“驚愕価格”だったので、とりあえず買った、という人や、予定ではまだ乗るはずだったけど、前倒しして買った」という人も多くいた。もちろん、前述のモータープールも関係する。これが長期化の要因だ。

100万台を割ったのは1999年。以降、約10年間で30万台規模にまで減少し、2015年以降はコロナ禍による拡大はあったものの、33万台規模となった。2021年の37万台がコロナ特需のピークであったため、現在の33万台という実績はコロナ禍直前の数年間の水準に戻ったと言える。

この先は二輪車が持つ魅力や特性を広めながら、ユーザー像のすそ野を広げていく必要がある。そのためには、ユーザーが何を求めているのかを探ることが必要。それを表現しているのが、自工会が年に2回実施している「二輪車市場動向調査」だ。

調査は若年層の二輪車意識やユーザー特性、購入プロセス・二輪車の楽しみ方などのテーマに基づき実施。集計方法は郵送調査に加え、非購入・非保有ユーザーに対するインターネットアンケート調査、保有モデルサイズおよびトピックテーマに関連する特定属性別に計6グループに対するFGI(フォーカスグループインタビュー)を実施した。これは前回に継いで2度目。これにより、ユーザーの生の声を新車購入ユーザーの定量調査結果と照らし合わせることで、双方の分析結果から得られる示唆点を明らかにした。

その主要内容の一部について紹介する。

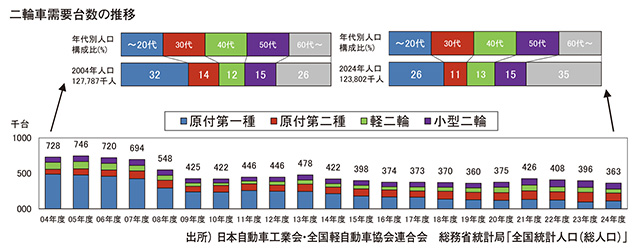

⚫︎コロナ禍で需要と保有台数がともに増加その後は微減傾向に

2009年度の排ガス基準強化やリーマンショックの影響により、二輪車需要台数は、2010年度に大きく減少した。その後、2015年度以降は30万台後半で推移したが、新型コロナによる「三密」回避意識の高まりから2021年度には42万台を超過。その後、2023年度以降は再び30万台後半の水準で推移している。

保有台数は緩やかに減少したが、2022年度に微増に転じた後、再び微減傾向に。人口構成を見ると2015年以降、総人口の減少傾向の継続が見込まれている。

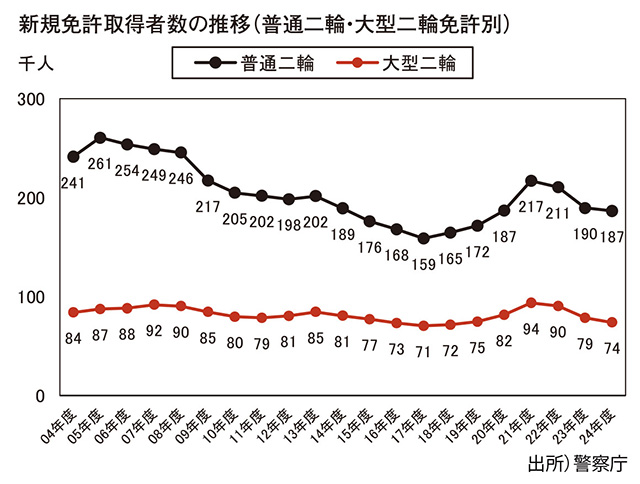

年齢別では、70代以上の人口は増加傾向。今後はさらなる高齢化の進行が予測される。新規免許取得者数の推移は、普通・大型二輪免許ともに、2017年度まで減少傾向にあったが、2018年度以降は回復。2021~2022年度のコロナ禍の時期の際に30万人を超えたが、2023年度からは再び30万人を下回り、2020年度と同等の水準へと戻った。

原付免許は一貫して減少傾向が続く中、2020~2021年度にやや増加し9.6万人となった。だが、2022年度以降は減少に転じ、2019年度と同等の9.3~9.4万人の水準に戻っている。普通・大型免許に比べ増減の変動が小さい。

⚫︎男性の20~50代はオンロード。軽二輪以上の購入割合が上昇

男性が全体の84%を占める。この傾向に変化はない。平均年齢は56.5歳で40代以下の構成比は21%。男性・女性ともボリュームゾーンは50~60代。この図式も変わらない。

オンロードの中では251cc~400ccの平均年齢が53.6歳と最も若い。高校時代、免許取得等を規制する校則があったと回答した人は60%で、そのうち取得が禁止されていたという人は33%。校則が免許取得に影響したという人は33%となった。

⚫︎スクーターは実用中心。オンロードはツーリングが中心

全体では上から「買い物・用足し」「ツーリング」「街乗り」の順。男性は「ツーリング」「街乗り」「近場でのレジャー」、女性は「買い物・用足し」「通勤・通学」が多い。スクーター原付二種は「買い物・用足し」「通勤・通学」、オンロードとスクーター小型二輪401cc以上とビジネス原付第二種は、「ツーリング」が高比率。

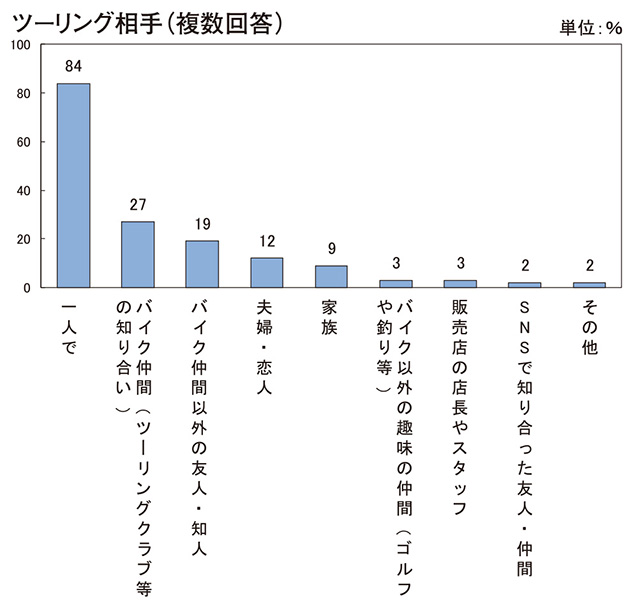

オンロードとビジネス原付二種は「近場での趣味・レジャー」や「タンデム走行」も多い。輸入車は「ツーリング」がダントツ。「ツーリング相手」については、「一人で」のソロツーリングの割合は、全体の84%となっている。これに次ぐのが「バイク仲間」の27%。「友人・知人」が19%。ソロで楽しむ人は、前回調査では83%だったので、ほぼ変化はない。女性だけで見ると、「一人で」は57%。二人に一人以上がソロで楽しんでいる。

使用頻度は全体で3.2日。男性の3.0日に対し女性は4・1日とかなり頻度は高い。女性は約6人に1人がソロを楽しみ、男性よりも乗る機会は多いことが分かった。このあたりに顧客化に向けたアプローチのチャンスがありそうだ。

⚫︎スクーターは経済性。オンロードは爽快感やカッコよさから選択

全体の比較検討率は16%と、前回から増加している。二輪車以外で比較検討した乗り物は、「電動アシスト自転車」の44%、それに「軽四輪車」の25%が続く。

最終的に二輪を選んだ理由は、スクーターは維持費の安さや燃費の良さ、手ごろな価格に加え、「いままで乗り慣れている」が多い。ビジネスは経済性が主な理由となっている。一方、オンロードでは「乗った時の爽快感」や「カッコいい」などが高い割合を占めている。

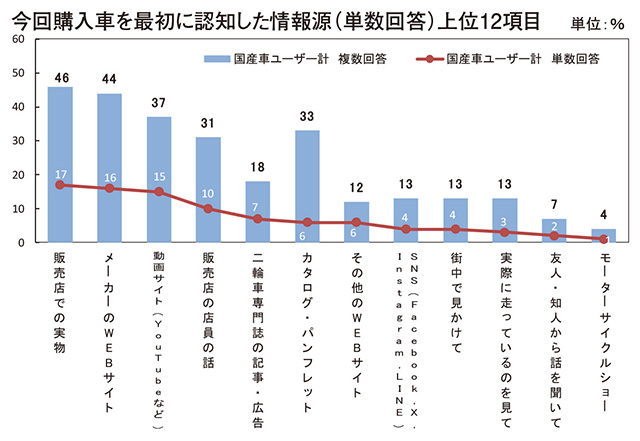

購入したバイクの最初の情報源は、全体では「販売店での実物」がトップで17%。次いで「メーカーのWEB サイト」が16%、「動画サイト」が15%。男性はWEB サイトと動画サイト。女性は販売店での現車確認と販売店の店員の話となっている。

10代は販売店の実物と友人・知人の話、20~30代はSNS、50代はその他のWEB サイト、60代以上は販売店の実物と店員の話が中心で、70代以上はカタログ・パンフレットも多い。オンロードは特に動画サイトが目立っており、メーカーや二輪専門誌のWEB サイトも多い。

支払方法については、全体では「一括払い」が88%を占める。これは、バイクユーザーの昔からの傾向。車両本体価格は平均で約50万円。タイプ・排気量別にみると、分割払いはスクーター小型二輪401cc以上が29% と最も高い。オンロード軽二輪以上も全体より高めで、特に小型二輪251~400ccと751cc以上が27%。

総合満足度については、全体の満足計比率(TOP2:非常に満足+満足)は86%だが、男性20代以下の97%、オンロード小型二輪(751cc~) の96%、オンロード小型二輪(251~400cc)の95%が特に多い。オンロード軽二輪以上は概ね90%以上と他のタイプ・排気量より多い。逆に低いのは、男女とも70代以上で、それぞれ男性71%、女性74%。

人気記事ランキング